Что такое нулевой процентный заем?

Нулевой процентный заем был создан во Франции в 1995 году с целью облегчить доступ к собственности для первых покупателей жилья. Однако данный заем не позволяет финансировать всю основную собственность и требует дополнительного кредита. Для получения права на НПЗ необходимо соответствовать нескольким критериям:

- Первые покупатели: НПЗ предназначен для первых покупателей, которые не владели основной собственностью в течение двух лет до подачи заявки на кредит.

- Условия дохода: семейный доход не должен превышать определенный порог, который зависит от географической зоны, в которой находится обслуживаемое имущество, и состава семьи.

- Географическая зона: НПЗ предоставляется на основе местоположения имущества, разделенного на зоны A, B1, B2 и C, которые определяют верхние пределы доходов и суммы займов.

- Характер имущества: НПЗ может финансировать покупку нового или старого жилья с ремонтом, составляющим не менее 25% от общей стоимости операции. Он также может финансировать строительство нового жилья, включая покупку земли.

До какой суммы?

d общей стоимости операции, которая варьируется в зависимости от географической зоны и характера имущества. Например, до 40% от общей стоимости операции для нового жилья (в зонах A или B1).

По словам правительства, до 29 миллионов налоговых домохозяйств могут быть «потенциально допущены» к нулевому процентному займу. Это составляло бы 73% населения. Расширение нулевого процентного займа, объявленное в 2023 году, может затронуть «домохозяйства, зарабатывающие до 4500 евро в месяц, теперь могут воспользоваться НПЗ. Максимальная сумма займа увеличится до 100 000 евро», согласно [Les Echos].

Рост процентных ставок нагружает домохозяйства…-

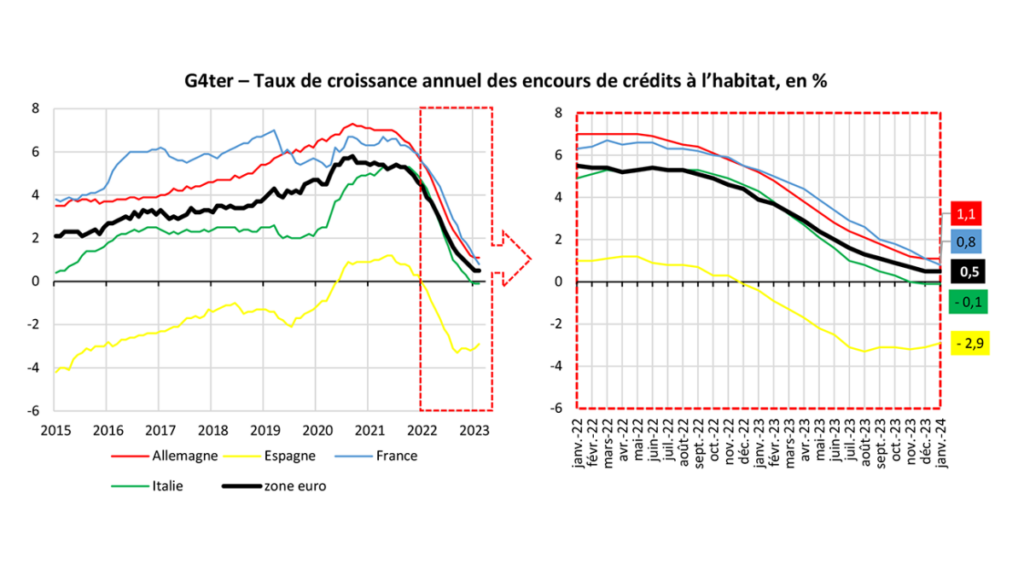

С 2022 года рост жилищных кредитов резко снизился. Соответственно, количество жилищных кредитов находится в периоде стагнации. Это ограничивает правильное функционирование рынка недвижимости и особенно добавляет процентную стоимость для домохозяйств, приобретающих собственность. Взрыв стоимости кредитов поэтому, по-видимому, увеличил необходимость правительства реагировать на спрос на жилье. Но стоимость этой меры несет в себе неизбежно налогоплательщик…

Рост жилищных кредитов, предоставленных домохозяйствам. Источник: Panorama of housing loans for households | Banque de France

Рост жилищных кредитов, предоставленных домохозяйствам. Источник: Panorama of housing loans for households | Banque de France

Эффективная общая ставка, уплачиваемая домохозяйствами, выросла с менее 2% в 2020-2022 годах до более 4% в 2024 году. Этот резкий рост кредитных затрат, стоимость которых удвоилась, обязательно влияет на проекты домохозяйств. Однако следует отметить, что уменьшение числа потенциальных покупателей также снизило спрос и, следовательно, цены. Стоимость недвижимости преимущественно снизилась в большинстве крупных городов, обеспечивая своего рода «компенсацию» за увеличение стоимости кредитов.

Стоимость новых жилищных кредитов для домохозяйств в некоторых странах еврозоны. Источник: Panorama of housing loans for households | Banque de France

Стоимость новых жилищных кредитов для домохозяйств в некоторых странах еврозоны. Источник: Panorama of housing loans for households | Banque de France

Нулевой процентный заем: конкретное воздействие на доступ к жилью?-

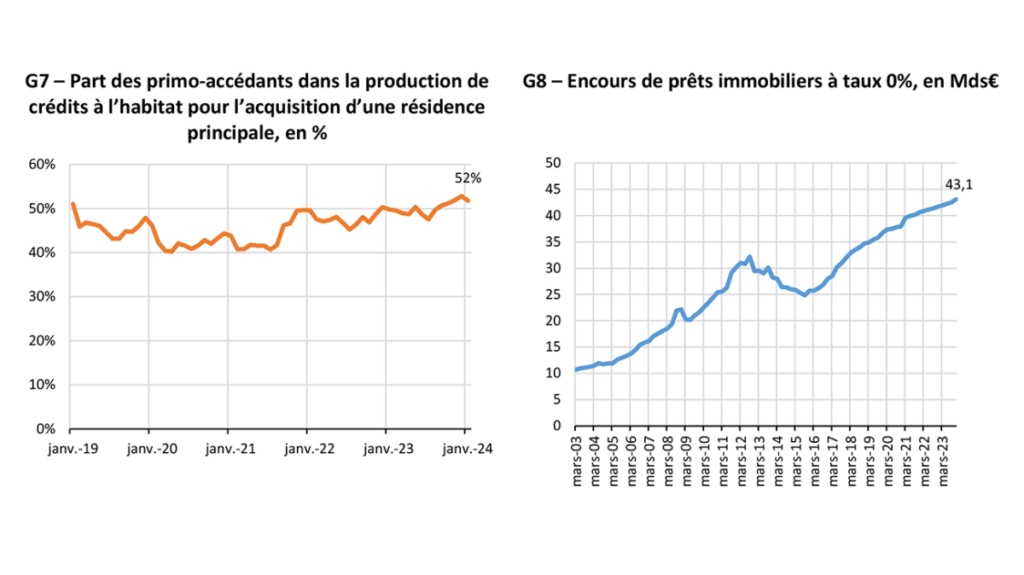

Более того, сумма нулевых займов, предоставленных домохозяйствам, увеличилась с немного более 35 миллиардов евро в 2019 году до более 43 миллиардов в начале 2024 года. Увеличение более чем на 23% всего за 5 лет. Кроме того, доля первых покупателей, кажется, увеличивается, безусловно, из-за нулевого процентного займа. В начале 2024 года 52% кредитов, выданных на жилье, касались приобретения первой собственности.

Доля первых покупателей жилья в жилищных кредитах и оставшихся нулевых займах. Источник: Panorama of housing loans for households | Banque de France

Доля первых покупателей жилья в жилищных кредитах и оставшихся нулевых займах. Источник: Panorama of housing loans for households | Banque de France

Что предлагают политические партии?-

Нулевой процентный заем является неотъемлемой частью ставок в политических программах для законодательных выборов. Например, Nouveau Front Populaire хочет расширить нулевой процентный заем «без географического различия, или между новыми и старыми объектами.» Требования по доходам, таким образом, останутся в силе, хотя детали предложения остаются неясными.

Аналогично, Rassemblement National обещает «создать 0% заем для молодых французских семей, превратив его в грант для семей, у которых трое детей.* В борьбе за предложения, правительство Габриэля Аттала предпочло рассмотреть другой путь…

Точная стоимость предложенных мер остается очень неясной. Но желание расширить это меру на большую часть населения кажется ясно выраженным. В этом случае возможно, что число допущенных французов увеличится до 80% и более, даже если эти предложения остаются очень размытыми.

А что насчет табу налогов на услуги нотариуса?-

Почему содействовать первым покупателям помощью, а не уменьшать стоимость покупки? Административная сложность НПЗ вновь показывает трудность такой системы. Почему бы не уменьшить налоги на услуги нотариуса?

Действительно, налоги на услуги нотариуса представляют собой значительную стоимость при приобретении собственности, большая часть которой идет государству в виде налогов и налогов на переоценку. Налоги на переоценку составляют большую часть налогов на услуги нотариуса и направляются в Государственную казну. Эти налоги варьируются от 5% до 5,81% от цены продажи имущества. Кроме того, есть гонорары нотариуса и расходы на совершение сделки. В частности, гонорары, уплачиваемые нотариусу за его работу. Гонорары устанавливаются на откровение и зависят от цены продажи имущества. Кратко говоря, приобретение собственности дорого…

Эти издержки сделки являются реальным препятствием для покупки. Несколько политических партий во Франции предложили реформы для снижения этих налогов и облегчения доступа к собственности, хотя подходы и степени реформы различны. На законодательных выборах французский премьер-министр Габриэль Аттал предложил [упразднение налогов на услуги нотариуса для покупок до €250 000 для «молодежи среднего класса и рабочего класса»]. Точно так же, РН уже предложила уменьшить налоги на переоценку, чтобы поощрять собственность и стимулировать экономику.

В заключение-

Нулевой процентный заем затрагивает все больше французов, поскольку законодательные выборы возрождают политические предложения. Увеличение обязательств по нулевому процентному займу также показывает интерес домохозяйств к этой помощи, поскольку стоимость кредитов выросла вдвое за последние два года. Действительно, предоставленные кредиты на жилье испытывают небывалую стагнацию.

Эта ситуация отражает два явления. С одной стороны, трудности домохозяйств в поиске жилья или осуществлении проектов. С другой стороны, снижение долгосрочного роста предложения жилья. Через нулевой процентный заем государство стремится смягчить последствия повышения ставок и напряжений, связанных с кризисом на рынке жилья.

Наконец, законодательные выборы возродили предложения о расширении нулевого процентного займа. Новый народный фронт и Национальный собор кажутся склоняться к расширению системы. Это расширение может охватить все географические регионы для Нового фронта и молодые семьи для Национального собора.

Однако будет ли помощь не гипократичной? Действительно, значительные расходы на налоги на услуги нотариуса также являются препятствием для первого приобретения домашнего хозяйства. Некоторые предложения, кажется, направлены на проблему налогов на услуги нотариуса.

Комментарии