LayerBank — DeFi-протокол кредитования и заимствования в мультисетевой среде. Платформа строит формат omni-chain money market: пользователь размещает активы в пулы, получает процент, берет займы под залог и управляет позициями через единый интерфейс, а протокол поддерживает рынки в разных сетях и связывает активность общей системой стимулов. Основные элементы модели — динамические процентные ставки, управление риском через LTV/ликвидации, работа с оракулами цен и экономический слой в виде токена ULAB и программы L.Points.

- LayerBank : концепция и мультичейн-архитектура

- Lending и borrowing в LayerBank: механика рынков и риск-параметры

- Стимулы участия в LayerBank: возможности для пользователей

- Токен ULAB: распределение и вестинг

- Безопасность LayerBank, аудит и практические риски

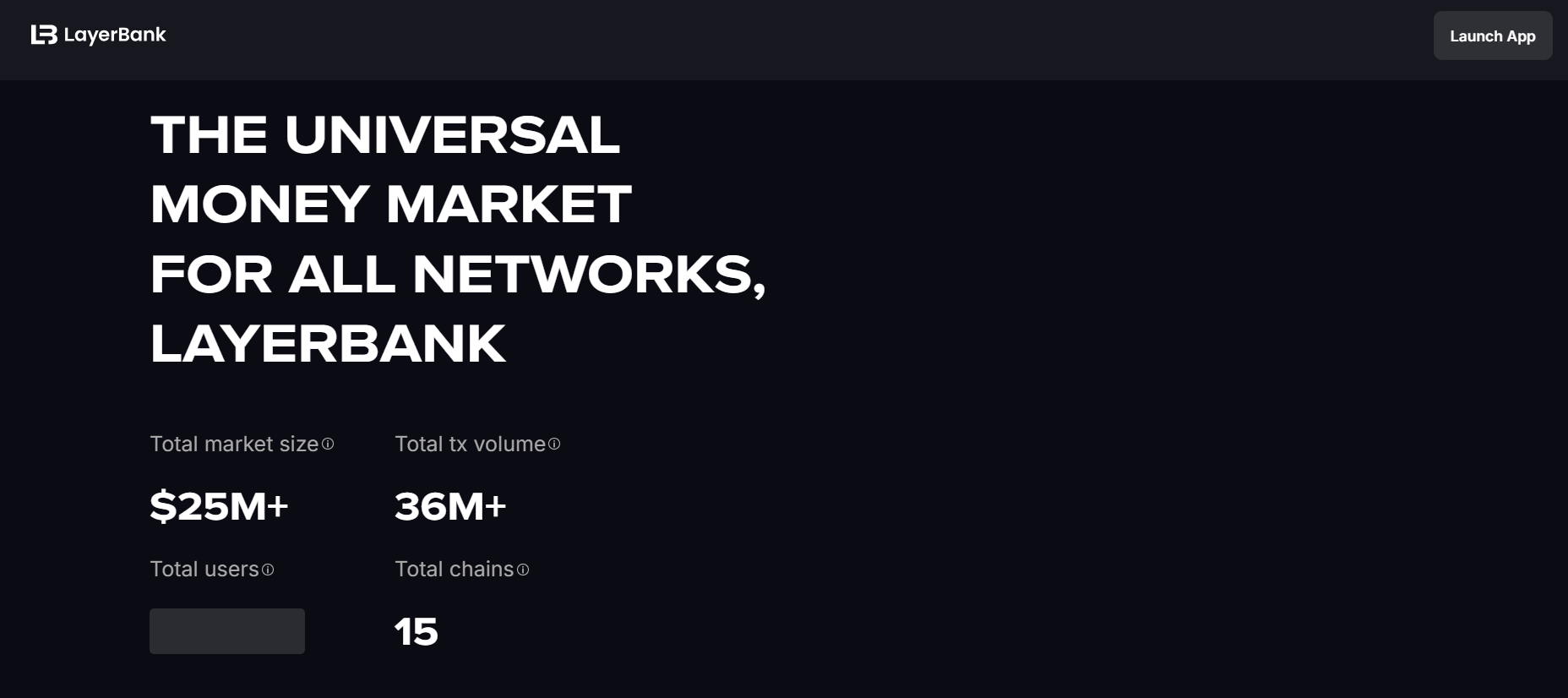

LayerBank: концепция и мультичейн-архитектура

LayerBank позиционируется как omni-chain денежный рынок, где кредитные операции остаются привычными по логике, но масштабируются на несколько сетей. Это решает проблему фрагментации ликвидности: вместо того чтобы искать выгодные ставки и условия в каждой сети отдельно, пользователь получает унифицированную точку входа, общий слой программ вознаграждений и более понятную картину по рынкам. Практически «omni-chain» проявляется в едином UX, глобальных кампаниях стимулов и использовании кросс-сетевой инфраструктуры токена (включая формат LayerZero OFT для распространения ULAB).

Важный нюанс: денежные рынки технически развернуты в конкретных сетях, поэтому ключевыми остаются параметры каждого рынка (набор активов, лимиты, ставки, оракулы). LayerBank объединяет их продуктовой логикой и экономикой стимулов, чтобы капитал пользователей распределялся туда, где протоколу важно нарастить ликвидность и устойчивость.

Lending и borrowing в LayerBank: механика рынков и риск-параметры

Базовая модель — over-collateralized lending: заемщик берет средства под избыточный залог. Для депозитора доходность формируется из процентов заемщиков и зависит от загрузки пула (utilization). В документации LayerBank описана процентная модель с кривой использования и режимом ускоренного роста ставок после оптимальной точки загрузки: это нужно, чтобы при дефиците ликвидности повышать стоимость займа и стимулировать приток депозитов.

Риск-контуры строятся вокруг Max LTV и Health Factor. При падении цены залога или росте долга из-за процентов health factor снижается; при критическом значении позиция становится ликвидируемой. Механика ликвидаций обычно предполагает частичное погашение долга ликвидатором и получение им части залога с бонусом — так протокол защищает пул и возвращает позицию к безопасным параметрам.

Для точности расчетов протокол опирается на оракулы цен; в документации указаны разные провайдеры в зависимости от сети (например, eOracle и RedStone), что важно учитывать при оценке рисков в конкретной экосистеме.

Отдельный режим — E-Mode (Efficiency Mode) для коррелированных активов, где допустимый LTV может быть выше. Это повышает капитал-эффективность, но усиливает уязвимость к стресс-сценариям вроде де-пега стейблкоина или проблем ликвидности у «обернутых» активов.

Стимулы участия в LayerBank: возможности для пользователей

Экономическая модель LayerBank построена так, чтобы поощрять не одно конкретное действие, а комплексное участие пользователя в экосистеме протокола. Вознаграждения распределяются между депозиторами, заемщиками и активными участниками, формируя сбалансированный денежный рынок, где спрос на займы напрямую поддерживает доходность поставщиков ликвидности. Именно поэтому система стимулов охватывает несколько уровней взаимодействия с платформой.

-

Supply (депозит в пул): пользователь размещает актив и получает плавающую доходность, зависящую от спроса на заем и загрузки пула.

-

Borrow (заем под залог): позволяет высвободить ликвидность без продажи базового актива, при этом заемная активность дополнительно стимулируется протоколом.

-

E-Mode стратегии: режим повышенной капитал-эффективности для коррелированных активов, где доступный LTV выше стандартных значений.

-

L.Points: очки начисляются за supply и borrow с разными коэффициентами и агрегируются глобально по всем поддерживаемым сетям.

-

Liquidity incentives и кампании: долгосрочные программы распределения токенов направлены на поддержание ликвидности и активности пользователей.

В совокупности эти механики формируют среду, где выгодно не просто держать активы, а активно управлять позициями и участвовать в жизни протокола. Такой подход усиливает сетевой эффект LayerBank и способствует перераспределению капитала между сетями без потери единой экономической логики.

Токен ULAB: распределение и вестинг

Токен ULAB (Universal LayerBank Token) выступает ключевым элементом экономической и управленческой модели протокола. Его распределение отражает стратегию долгосрочного развития LayerBank, где основной акцент сделан на стимулирование ликвидности и активности пользователей при ограниченном давлении со стороны команды и инвесторов на ранних этапах.

| Категория | Доля | Unlock на TGE | Cliff | Vesting |

|---|---|---|---|---|

| Core Team | 15.0% | 0% | 6 мес | 24 мес |

| Investors | 15.0% | 5% | 3 мес | 13 мес |

| Public Sale | 1.0% | 100% | — | — |

| Liquidity Provision | 7.5% | 100% | — | — |

| Liquidity Incentives | 45.0% | 10% | — | 36 мес |

| Airdrops | 10.0% | 100% | — | — |

| Strategic Reserves | 6.5% | 0% | 3 мес | 24 мес |

Такое распределение позволяет протоколу длительное время поддерживать привлекательные условия для пользователей за счет incentives, не создавая резкого давления на рынок токена. Постепенный вестинг для команды и инвесторов снижает риски краткосрочной волатильности и делает экономику ULAB более устойчивой в среднесрочной перспективе.

Безопасность LayerBank, аудит и практические риски

LayerBank указывает несколько направлений аудита: PeckShield (V1/V2), MoveBit (Move-реализация), AstraSec (компоненты v3/Leverage Vault и улучшения E-Mode). Это важный сигнал зрелости процесса, но аудиты не исключают риски — они лишь снижают вероятность критических ошибок.

Классические риски money market: волатильность залога и ликвидации, рост borrow APR при высокой загрузке пула, ошибки оракулов, а также сетевые/инфраструктурные риски конкретной цепочки. В мультичейн-модели добавляется «переменная окружения»: одинаковая стратегия может вести себя по-разному в разных сетях из-за различий в ликвидности, задержках, источниках цен и параметрах конкретных рынков.

Практическая дисциплина пользователя сводится к контролю LTV и health factor, выбору активов с надежной ликвидностью, осторожности с E-Mode и пониманию того, что любые поинт-программы — это стимул к активности, а не гарантированный финансовый результат.